El equipo de @gesor agradece desde ya vuestro aporte, el que nos permitirá seguir creciendo y brindando cada vez más contenido.

| Moneda | Compra | Venta |

|

38.05 | 41.05 |

|

0.05 | 0.35 |

|

7.23 | 9.23 |

|

40.54 | 45.39 |

|

|

|

|

El Índice Líder de CERES (ILC) dio una baja de 0,9% en febrero, lo que marca una pausa en la tendencia de recuperación que traía en los dos meses anteriores, y ratifica un comportamiento errático iniciado en el último trimestre del año pasado.

El resultado del ILC muestra que la economía inició 2021 acusando problemas en varios sectores, y algunos datos preliminares insinúan que el próximo registro podría seguir en este camino, lo que no significa una vuelta a la recesión, sino que la temporada de verano -con cierre de fronteras y otros impactos negativos de la pandemia- dificulta la recuperación en sentido lineal.

Simultáneamente, hay señales positivas para el sector agropecuario que pueden contribuir a una tendencia de crecimiento fuerte. De confirmarse, permitirían a la economía uruguaya a una recuperación de mayor firmeza a la registrada en los últimos meses.

El ILC es un anticipador de tendencia en la actividad y, para afirmar un cambio de tendencia, son necesarias tres tasas con signo diferente al que se traía previamente. Es por ello que el dato negativo de febrero no significa que la tendencia de la actividad sea a la baja.

Tras ocho meses seguidos de recesión (noviembre 2019 a junio 2020), el índice Líder había logrado cuatro meses positivos (julio a octubre), pero luego dio negativo en noviembre, positivo en diciembre y enero, y nuevamente negativo en febrero.

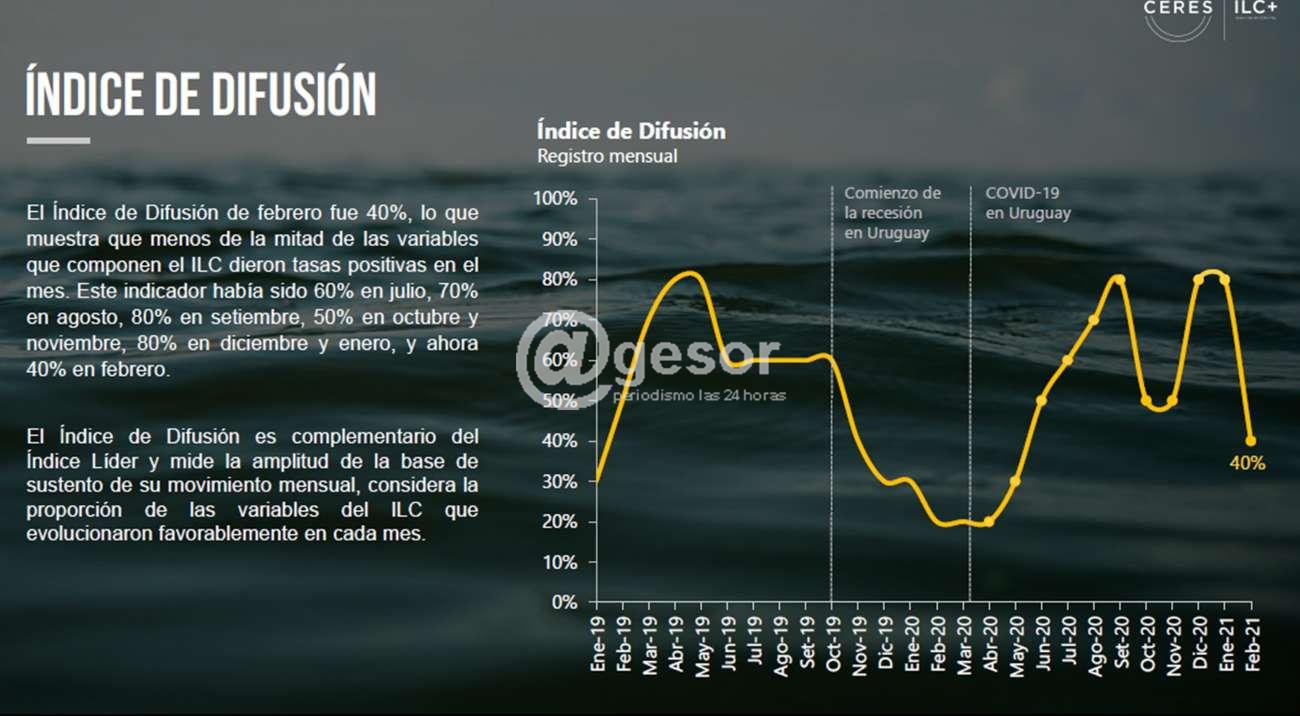

El Índice de Difusión de febrero fue 40%, lo que muestra que menos de la mitad de las variables que componen el ILC presentaron tasas positivas en el mes. Este indicador había sido 60% en julio, 70% en agosto, 80% en setiembre, 50% en octubre y noviembre, 80% en diciembre y enero, y ahora 40% en febrero.

El Índice de Difusión es complementario del Índice Líder y mide la amplitud de la base de sustento de su movimiento mensual; considera la proporción de las variables del ILC que evolucionaron favorablemente en cada mes.

El ILC fue efectivo para detectar en setiembre la salida de la recesión, confirmada luego por el Banco Central (Cuentas Nacionales del 17 de diciembre) y también para identificar en noviembre que había dificultades para que la salida se hiciera con firmeza, confirmado por el BCU (Comunicado del Comité de Política Monetaria del BCU, 13 de enero).

CERES, el Centro de Estudios de la Realidad Económica y Social, procesa una amplia base de datos económicos y extrae para su Índice Líder aquellas variables que por su comportamiento permiten anticipar la tendencia del Producto Bruto Interno (PBI).

El Índice Líder de CERES (ILC) es un indicador adelantado del nivel de actividad, que se utiliza para predecir cambios en el ciclo económico. Está compuesto por una serie de variables que -al estar combinadas- permiten anticipar los cambios en el dato del PBI. No permite realizar proyecciones cuantitativas sobre los niveles de la actividad económica, sino que está diseñado para dar señales sobre el signo de la evolución de actividad económica general.

El informe de CERES incorpora variables de todos los sectores: Agropecuario, Industrial, Construcción, Comercio y servicios, Energía, Telecomunicaciones, Financieros y otros.

Agropecuario

La producción agropecuaria comienza el año con perspectivas de aumento que compensan la baja registrada en 2020.

En los granos hay buenas perspectivas para resultados de verano que incidirían en mayor siembra de invierno, con incremento de área, lo que, sumado a precios, deriva en un crecimiento significativo respecto a 2020. El precio de la soja ha tenido un repunte fuerte en las últimas semanas.

En el sector arrocero se concretaron ventas a Irak, que como primer negocio del año da señal de alto nivel de precios de exportación y los productores pronostican crecimiento de ese rubro para este año.

En el mercado ganadero también se dio una tendencia de alza de precios, combinado con mejora climática para incidir positivamente en resultados. La faena para exportación de carne de alta calidad con destino a Europa está sumando señales positivas.

El sector ovino viene de una baja fuerte de stock de animales en 2020, no puntual, sino como tendencia de los últimos años. Esto podría seguir en este año, pero hay estimaciones sobre demanda de China, que, si se concretan, podrán recomponer la demanda de carne ovina y vestimenta.

Los datos de enero muestran lo siguiente:

La faena de bovinos aumentó 5,2% en enero respecto al mes anterior, en términos desestacionalizados, y se encuentra 30% por encima del volumen faenado en igual mes del año anterior.

Por su parte, la exportación de carne bovina en toneladas se ha mantenido constante (0,1% respecto a diciembre, desestacionalizado), y está 25% por encima de su nivel de enero de 2020.

La remisión de leche a plantas industriales aumentó 1,9% en enero (desestacionalizado) respecto a diciembre y se ubicó 6,2% por encima del dato de enero 2020. En esta línea, el resultado de todo el año había mostrado que la remisión de leche de 2020 había sido 5,9% mayor al año anterior.

Las solicitudes de exportación de madera fueron 0,2% inferiores en enero (contra mes anterior y desestacionalizado), mientras que, en la comparación con un año atrás, se encuentra 9% por encima. En el total del 2020 había sido 9,4% inferior al año anterior.

Industria Manufacturera

El sector industrial tuvo una nueva caída de producción en 2020 y de contracción de personal ocupado, pero luego de la caída brusca de otoño insinuó una recuperación errática.

La producción industrial del 2020 fue 5% inferior a la registrada en 2019. El comportamiento por trimestre fue el siguiente: 0,9% en enero-marzo, -13,6% en abril-junio, -5,8% en julio-setiembre y -1,6% en octubre-diciembre, siempre en comparación con igual trimestre del 2019. Como se aprecia, hay una recuperación, pero no es total.

En tanto, el núcleo manufacturero (producción industrial sin refinería y sin las tres zonas francas) disminuyó 5,5% en diciembre, en comparación con noviembre (en términos desestacionalizados). A su vez, se ubicó 0,1% por encima del mismo mes del año anterior.

En el 2020, el núcleo manufacturero tuvo este comportamiento por trimestre: -4,1% en enero-marzo, -18,3% en abril-junio, -3,5% en julio-setiembre y 0,2% en octubre-diciembre, siempre en comparación con igual trimestre de 2019. En tanto, el resultado anual fue 6,3% inferior a 2019.

El personal ocupado en la industria fue 1% inferior en diciembre respecto al mes anterior (desestacionalizado), y se encuentra aún 7,9% por debajo del nivel en diciembre de 2020. Por su parte, las horas trabajadas en diciembre disminuyeron 1,7% respecto a noviembre (desestacionalizado) y permanecen 7,3% por debajo del mismo mes del año pasado.

Construcción

El sector de la construcción puede tener el impulso de obras de infraestructura que el gobierno pretende concretar este año.

La venta de cemento disminuyó 7,7% en enero (variación mensual, respecto al mes anterior y desestacionalizado).

En la comparación con el primer mes de 2020, las ventas de enero se encuentran 11,2% arriba.

En 2020, habían sido 14% superiores a 2019.

Energía eléctrica

Este informe incorpora datos de diciembre de 2020 y los de enero 2021, procesados al cierre de este informe.

La facturación de energía eléctrica al sector residencial aumentó 4,7% en diciembre respecto al mes anterior (desestacionalizado) y fue 3% mayor que un año atrás, diciembre de 2019.

En tanto, para el sector no residencial, la facturación de energía eléctrica se mantuvo constante en diciembre (-0,2% contra mes anterior, desestacionalizado), y está 4,4% debajo de diciembre de 2019.

En todo 2020, la facturación a residencias aumentó 5,4%, mientras que a industria cayó 3,7%.

¿Qué ocurrió al inicio de este año?

La facturación de energía eléctrica al sector residencial disminuyó 6,8% en enero respecto al mes anterior (desestacionalizado) y fue 4% inferior que un año atrás, enero de 2020.

En tanto, para el sector no residencial, la facturación de energía eléctrica dio baja en enero respecto al mes anterior, desestacionalizado (-0,9%), y está 4,7% por debajo de enero de 2020.

Combustibles

Las ventas de gasoil aumentaron 2,4% en enero (mensual, desestacionalizado), pero están en niveles inferiores a un año atrás (caída interanual de 11,1%). El volumen de nafta vendido en enero cayó 3,9% respecto a diciembre (desestacionalizado). En relación con un año atrás, se visualiza una caída de 19,3%.

En 2020, las ventas habían caído 2,5% en gasoil y 6,8% en nafta (respecto a 2019).

Transporte

En el puerto, la carga y descarga de contenedores en enero aumentó 11,6% respecto al mes anterior, en términos desestacionalizados. Se ubicó 18,6% por encima de enero de 2020.

El movimiento de ómnibus en la terminal de Tres Cruces se mantuvo constante en enero respecto a diciembre (+0,1%), en términos desestacionalizados (debido a la restricción de aforo que rige desde el 21/12, se hizo la estimación correspondiente para que esta no afecte la serie).

Se encuentra en un nivel 40% inferior a enero de 2020 (para el dato de enero de 2020 se consideran los viajes internacionales y de larga distancia que no están funcionando en la actualidad). En el acumulado del año, el movimiento había sido 43% inferior al registrado en 2019 (misma aclaración para los meses pre-pandemia).

Comunicaciones

En servicios de telecomunicaciones, las ventas totales de ANTEL, en términos reales, aumentaron en diciembre 5,6% respecto a noviembre (desestacionalizado). En comparación con el mismo mes del año anterior, el nivel de ventas se encuentra 3,4% por encima.

En 2020 fueron 1,8% inferiores a los registros de 2019.

Créditos bancarios

Las operaciones de crédito bancario a empresas (no se toma en cuenta el volumen de créditos de las empresas financieras, que canalizan gran parte de préstamos al consumo) aumentaron 4% en el mes de diciembre respecto a noviembre, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 19% inferiores. Por otro lado, los créditos bancarios otorgados a las familias aumentaron 3,1% en comparación con noviembre (desestacionalizado), mientras que en términos interanuales están 21% por debajo.

En el 2020, ambos sectores tuvieron un peor desempeño comparado con 2019: 23,6% y 13,8% por debajo, respectivamente.

Las operaciones de crédito en el sector manufacturero aumentaron 5,9% en diciembre (respecto a noviembre, en términos desestacionalizados). En la comparación con el mismo mes del año anterior, están 19% por debajo. En el sector Comercio y Servicios, las operaciones de crédito subieron 2,2% mensual (contra noviembre, desestacionalizado) y en, comparación interanual, da una caída de 22%.

En el total del año, el desempeño de ambas operaciones fue inferior al registrado en el año 2019: 23% y 21%, respectivamente.

El monto de los créditos otorgados al sector privado no financiero se mantuvo constante en diciembre (desestacionalizado) y sigue debajo de 2019 (0,9% inferior a diciembre del año pasado). En 2020 se ubicó 3,8% por debajo de 2019.

Consumo

La recaudación de la DGI por el Impuesto al Valor Agregado (IVA) disminuyó en diciembre 0,8% respecto a noviembre, en términos desestacionalizados. A su vez, en la comparación interanual (respecto a diciembre 2019) se encuentra 1,6% por encima.

Por su parte, la recaudación de Impuesto Específico Interno (Imesi) dio un aumento en diciembre de 5,5% en términos desestacionalizados. A su vez, fue 18,3% superior a igual mes del año pasado.

En el total del año, fueron 9% y 13% inferiores, respectivamente, en comparación con el año 2019.

Las importaciones de bienes de consumo disminuyeron 5,5% en diciembre respecto a noviembre (desestacionalizado). En comparación con igual mes del año anterior, siempre en millones de dólares, se encuentra 3% por debajo.

En el acumulado del año, fueron 9,1% inferiores, en comparación con el año 2019.

Las ventas de autos 0 km siguieron con el empuje de los últimos meses, a pesar de que fueron menores que los registros de noviembre y diciembre. Sin embargo, medidas en valores desestacionalizados, dan una suba de 4,8% en enero respecto a diciembre, y fueron 19,6% más que un año atrás.

En 2020 fueron 14,5% inferiores al 2019, lo que se dio por caídas fuertes en los primeros meses del año y en el pico de pandemia, pero la tendencia de cierre del año fue en alza, lo que puede obedecer a compras postergadas en los peores meses.

Inversiones

Las importaciones de bienes de capital disminuyeron 3,7% en diciembre respecto a noviembre, en términos desestacionalizados. En la comparación con el mismo mes del año anterior, fueron 0,6% inferiores.

En el acumulado del año, fueron 2,2% inferiores, en comparación con el año 2019.

Mercado laboral

El empleo mostró signos de recuperación en la segunda mitad del año, aunque la tendencia del año es de continuidad del deterioro iniciado en 2015. El impacto de la pandemia se vio fuerte en otoño, luego mejoró la situación de trabajadores afectados por la emergencia sanitaria y recesión, sin que esté claro cuál será el saldo final de esta fase de restricción de mercado laboral.

La Tasa de Empleo se mantuvo constante en diciembre respecto al mes anterior. A su vez, se ubicó 2,9 puntos porcentuales por debajo del valor de diciembre de 2019.

El desempleo muestra un desempeño estable en los últimos meses. La tasa de desempleo cayó en diciembre 0,4 puntos porcentuales respecto al mes anterior, y se ubicó 2 puntos porcentuales por encima del valor de diciembre 2019.

La cantidad de ocupados ausentes muestra una desmejora en diciembre (ausentes son las personas que no trabajaron en la última semana, pero mantienen vínculo con su fuente laboral). Había alcanzado su pico máximo en abril, con 23,7% del total de ocupados, y fue bajando hasta ubicarse en 5,6% en el mes anterior, pero dado el aumento de casos por COVID-19 y, por ende, las distintas restricciones existentes, aumentó a 7%.

Las horas efectivas de trabajo permitieron mostrar la recuperación del mercado laboral, pero en este mes se quebró esa tendencia alcista. Luego de su mínimo en abril de 25,5 horas, en noviembre mantuvo su tendencia creciente y se ubicó en valores superiores a los registrados previo a la pandemia, pero en diciembre volvió a caer levemente, y retornó a niveles de marzo.

A los lectores de @gesor que realizan comentarios, en particular a quienes ingresan en la condición de incógnito, no se molesten en hacer comentarios ya no son publicados debido a que no dejan registro de IP ante eventual denuncia de alguna persona que se sienta dañada por ellos.

Igualmente reiteramos lo que hemos escrito en anteriores oportunidades, que pueden referirse con la dureza que se entienda pertinente pero siempre dentro del respeto general y no discriminando ni agraviando, o con expresiones que de alguna manera inciten a la violencia. Los comentarios son una herramienta maravillosa que debemos preservar entre todos.